留学生活においては、多くの場合、授業料や生活費の支払いなど留学費用を自己管理する必要があります。銀行をはじめ、お金に関する知識をしっかりつけてミスの無いようにしましょう。

主な銀行口座の種類

Checking Account (当座預金口座)

個人小切手(Personal Check)を使うために開く口座です。アメリカでは多額の現金を持ち歩くのは危険なため、現金の代わりにチェックを使用しています。光熱費や電話代等の支払いも、簡単に郵送できるチェックが多用されています。

Saving Account(普通預金口座)

預金額、預金期間等に応じて利子がつきます。現金の出し入れはいつでも可能で、比較的多額の金額を保管したり、貯蓄したりする場合に使用します。

注意!!

- チェック使用の際、チェッキングアカウントに十分な残高がないと、チェックが不渡りになり、多額の手数料が取られたり口座を閉められたりするので、チェックを書く前に残高を確認すること。

- 各口座とも口座維持のための最低預金額があり、その額を下回ると手数料やサービス料が課せられるので注意が必要。

2. 口座開設に必要な書類等

銀行により多少異なりますが、一般的に以下のものが求められます。留学開始時に大学の初期ガイダンスで地域の銀行からの案内があるのが一般的です。

- 身分証明書(パスポート/F-1ビザ、学生証、クレジットカード等)

- 預金する現金

- 住所、電話番号、生年月日等の個人情報

- 母方の旧姓(Mother’s Maiden Name)

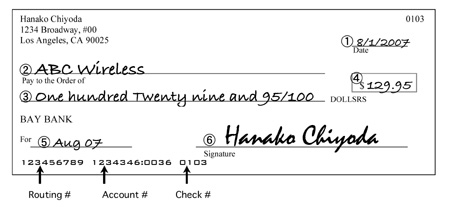

3. チェックの書き方

- Date(日付)小切手を書いた日または支払日を記入

- Pay to the Order of(支払い先) 支払先を明記

- 金額(数字) 支払額を左から詰めて数字で記入

- 金額(英文&数字) スペルアウトした金額を英文と数字で記入

- メモ欄 支払い目的やメモを書いておく(空白でもよい)

- Signature(サイン) サイン

注意!!

チェックを切ったら

チェックブック(トランスアクションブック)に以下を記録します。

チェック番号、支払日、支払金額、残高

チェックの残り枚数が少なくなったら

銀行に連絡して、新しいチェックブックを注文します。(有料)

銀行取引明細書(Bank Statement)

日本と異なり、銀行の通帳に相当するものはなく、個人宛に毎月明細書が送られてきます。自分で控えたチェックブックの記録と照合し、誤りのないことを必ず確認してください。口座開設時にチェック返却サービスを申し込んでおくと、使用済みのチェックまたはそのコピーも同封されてきます。領収書代わりにしばらく保管しておいてください。チェックのコピーや明細は、インターネットのオンラインバンキングでも確認は可能です。

知っておきたい銀行の用語

| Account | (銀行の)口座 |

| Account Number | 口座番号 |

| Balance | 残高 |

| Bank Statement | 銀行取引明細書 |

| Bounced Check | 不渡りチェック |

| Check Card | 当座預金口座カード |

| Deposit | 入金、振込 |

| Interest | 利子 |

| Maturity | 満期 |

| Mother’s Maiden Name | 母親の旧姓 |

| PIN (Personal Identification Number) | 暗証番号 |

| Routing Number | 支店ごとの番号。送金時等で必要。 |

| Service Fee | 手数料 |

| Signature | サイン |

| Transaction | 取引 |

| Transfer | 別の口座から預金を移すこと |

| Withdraw | (預金の)引き出し |

| Wire | 電子送金する |

4. ATMカードとデビットカード、チェックカード

ATMカード

ATMとはAutomatic Teller Machineの略で、現金自動支払い機を指します。現金の引き出し、入金、トランスファー、残高確認等ができます。

一般に年中無休、24時間利用できます。引き出しには一日あたりの限度額(一日$300が一般的)が設定されています。自分が口座を持つ銀行以外のATMを使用する場合は、手数料が加算されます。

ATMカードはATMで使用できるカードのことを指します。現在ではほとんどの銀行でデビットカード(Debit Card)/チェックカード(Check Card)を発行し、ATMカードの機能を兼ねています。

ATM使用時の注意!!

- 昼間に使用し、なるべく一人では行かない

- 夜間の利用を避ける

- 安全な建物の中にあるATMを使用する

- 付近に怪しい人がいないかよく確認する

- 現金を他の人に見られないようにする

- 暗証番号を他人に教えない

- 自分の誕生日等の比較的解読簡単な暗証番号にしない

デビットカード、チェックカード

ひとことで言うと、ATMカードにクレジットカード機能が付いたもののことを指します。カードは口座を開いた銀行から発行されます。カード使用時に、該当の口座から直接お金が引き落とされる仕組みになっています。ATMカードのように銀行のATM機で現金の出し入れができるだけでなく、スーパー等での買い物時に「キャッシュバック」と言って、スーパーを通して自分の口座からお金を引き出すこともできます。銀行によって、デビットカードあるいはチェックカードと、呼び方が異なります。

注意!!

- デビットカードはチェックを切るときと同じで、支払いとほぼ同時に支払金額が銀行口座から引き落とされるので、口座に十分な残高があることを確認してから使おう。十分な残高がないときは承認がおりず、カードを使用できない。

- デビッドカード使用時にはチェックを切るとき同様、チェックブックに使用明細を記録する。

- デビットカードはクレジットカードと同じネットワークを使用しているので、VISA等のクレジットカードを使えるところでは使用可能。但し、クレジットカードと同様に処理されても、銀行口座から即時引き落としになるので注意。(クレジットカードは、毎月決まった期間分をまとめて払うので、それまでは引かれない。)

5. チェックの入金方法

Endorsementを忘れずに!

何かの返金等で自分宛のチェックがあったら、まずは支払先がきちんと自分の名前になっているか、スペルミスはないかを確認し、チェックの裏にサインします。(チェックの裏にサインすることをEndorsementと言います)サインしたら、以下のいずれかの方法でチェックを自分の口座に振り込みます。

銀行の窓口での振込方法

銀行にあるChecking Depositと書いてある振込用紙に入金額、自分の名前、住所、口座番号を記入します。自分のチェックブックの最後に付いている振り込み用紙(Deposit Ticket)も利用可能です。この場合はすでに自分の名前、住所、口座番号が印刷してあるので、記入の必要はありません。普通預金口座に入金したいときは、Saving Depositと書いてある振込用紙を使用します。

振込用紙の用意ができたら、チェックを添えて銀行の窓口へ行き、銀行員に渡して領収書を受け取ります。念のため、入金金額と領収書の金額を照合しておきましょう。

オンラインでの振込

銀行のwebサイトやスマホアプリから振り込みが行えます。主に2種類の振込方法がありますので違いを把握しておきましょう。

ACH振り込み

ACHとはAutomated Clearing Houseの略で、送金用のネットワークを使用する決済方法です。電子小切手決済とも呼ばれており、公共料金の支払いや大学の学費の支払いなど、小切手に替わる決済方法とされています。Wire Transferとの違いは、送金には最大2〜3日かかるということ、手数料が安いということです。急ぐ時は下記のWire Transferや大学の支払い窓口に直接チェックを持っていくことも検討しましょう。

Wire Transfer

日本の銀行間の振込と同様、直接の振り込みも可能です。こちらは即時決済が可能な代わりに数十ドルの手数料がかかりますので通常はあまり利用しないでしょう。

注意!!

通常チェックは、特に記載のない限り発行日から6ヶ月で無効になるので気をつけましょう。

6. オンラインバンキング

オンラインで銀行窓口とほぼ同じサービスを受けることができます。オンラインで取引明細を発行することで、郵送の明細書の代用とする銀行もあります。口座開設後に銀行のホームページからオンラインバンキングに登録し、使用可能になります。デビットカード、チェックカードの決済状況もオンラインで確認できるので、カードの不正使用を防ぐためにも定期的にチェックする癖を身につけましょう。

7. 日本からの送金方法

銀行で口座を開設したら、その口座宛に日本の銀行から海外送金することができます。

送金には以下の情報が必要ですが、保護者への情報のやりとりは確実性を考えて、メールなど文字情報で行ないましょう。

- 銀行名 (Bank Name)

- 銀行住所 (Bank Address)

- 支店名 (Branch)

- 転送番号 (ABA Number / Routing Number) ※銀行によってはSwift Codeが必要

- 個人の口座番号 (Account Number)

- 口座の種類 (CheckingまたはSaving)

- 口座の名義

- 学生の米国内住所、電話番号

注意!!

アメリカの銀行は、日本の銀行にある支店名がない銀行が多く、その代わりに「転送番号(ABA Number / Routing Number / Swift Code)」を使用しています。支店名がない銀行の場合は、海外送金申し込み欄の「支店名」もしくは「銀行コード」の欄に転送番号を記入してください。また、その場合は銀行住所を詳細に記入してください。日本の銀行のオンライン送金サービスの場合は送金先を登録できますので、2回目以降はより簡単に行えます。また、オンラインの方が手数料が安くなります。保護者の方はお取引先の金融機関での海外送金サービスについてご確認ください。

8. クレジットカード

クレジットカードとは

利用者とカード会社または金融機関との間の信用に基づいて発行されるカードで、クレジットカードを持つには発行元から許可されなければなりません。クレジットカードは信用に基づいて発行されるため、渡米したばかりの“信用の履歴(Credit History)”がない留学生がアメリカでクレジットカードを作るのは困難です。逆にクレジットカードは、この信用を利用して一般的な身分証明書の代わりになっている部分もあり、ホテル宿泊時などはほぼ必ず提示が求められますので利用をあまりしなくても持っておくことをお勧めします。留学生がクレジットカードを所持するには、以下の方法があります。

- 保護者の名義のクレジットカードの家族カードを作る

- (日本の大学生の場合)学生カードを作る ※高校卒業生は作成できません

クレジットカードの使い方

- 請求金額をしっかりと確かめる

- 支払い同意金額の前に「$」マークを書く

- レストランの場合、請求金額にチップが入っているか否かを確認する。チップが入っていない場合、自分で計算して書き込む

- 控え(レシート)は必ずもらう

- クレジットカードを日本で取得してきた場合、利用明細および請求書はクレジットカード会社へ登録してある住所(ほとんどの場合日本)に送られる

9. カード犯罪対策

ITの進化により、犯罪の手口も巧妙になっています。被害者にならないためにも、日常的に自分の銀行口座やクレジットカードの請求書を確認するようにしましょう。クレジットカードの利用履歴はオンラインやアプリで確認できます。詳しくは各カード会社のご案内を参照してください。

カード犯罪の代表例

フィッシング

企業サイトを偽装してリンクをクリックさせ、個人情報を入力させることにより、個人情報を集めるもの、ID、パスワードの変更を求める手口等があります。特に英語のメールの場合は慣れないことから日本語でのメールより詐欺を見破りにくい場合がありますので一層の注意が必要です。

<対策>

- 見覚えのない不審なメールには返事をしないようにしましょう。

- メールのリンクを安易にクリックしてはいけません。

- 文面に書いてある要求はすべて無視しましょう。

- Gmailなど迷惑メール対策に強いメールプロバイダを利用するのもひとつの方法です。

- 銀行やカード会社からの注意喚起メールなどで情報収集することを怠らないようにしましょう。

- 覚えのない請求があった際には少額でも放置せず、なるべく迅速にカード会社の不正利用窓口に連絡をしましょう。

スキミング

クレジットカードなどの磁気記録情報やICチップの情報を不正に読み出して、その情報をもとに偽造カードを作り、不正使用する犯罪です。アメリカではカードを利用する機会は日本より多いものの、より注意をしてカードは現金同様、厳重な管理をしましょう。